原文链接:http://tecdat.cn/?p=6811

我今年的研究课题是使用粒子群优化(PSO)的货币进行交易组合优化。在本文中,我将介绍投资组合优化并解释其重要性。其次,我将演示粒子群优化如何应用于投资组合优化。第三,我将解释套利交易组合,然后总结我的研究结果。

组合优化

投资组合包括资产和投资资本。投资组合优化涉及决定每项资产应投入多少资金。随着诸如多样化要求,最小和最大资产敞口,交易成本和外汇成本等限制因素的引入,我使用粒子群优化(PSO)算法。

投资组合优化的工作原理是预测投资组合中每种资产的预期风险和收益。该算法接受这些预测作为输入,并确定应在每个资产中投入多少资本,以使投资组合的风险调整收益最大化并满足约束。每种资产的预期风险和收益的预测需要尽可能准确,以使算法表现良好。存在各种方法,在本研究中,我研究了三种常用的方法。

- 正态分布式收益- 在此方法中,创建历史资产值的分布并随机抽样以获得每个资产的未来值。该方法假设历史和未来值是正态分布的。

- 收益遵循布朗运动 - 在这种方法中,随着时间的推移生成每个资产的随机游走,表示每日收益。由此计算出投资组合的总体收益。这种方法假设未来的收益遵循随机游走。

- 收益遵循几何布朗运动 - 在这种方法中,再次生成随机游走,但根据每日方差和长期市场漂移进行标准化。该方法假设未来的收益遵循标准化的随机游走。

在我的研究中,我发现第三种方法是最准确的

粒子群优化(PSO)

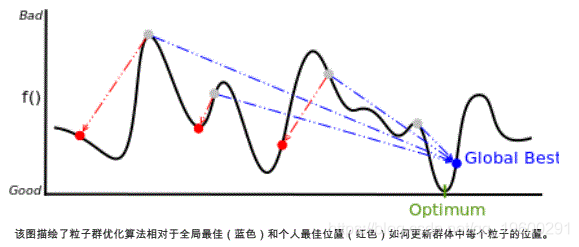

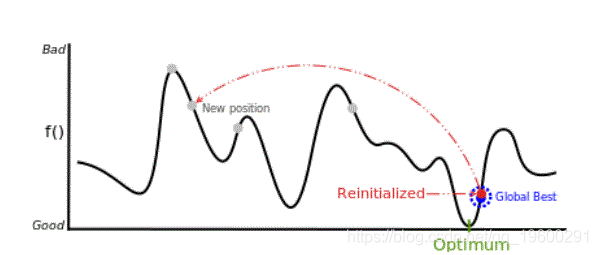

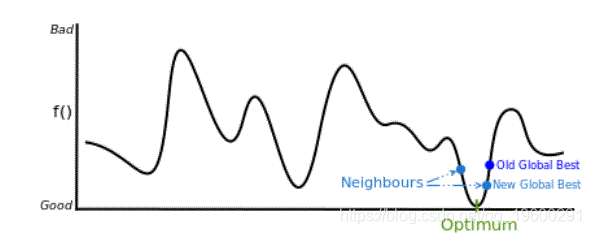

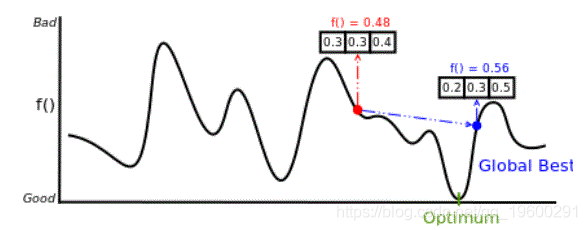

在PSO中,群中的每个粒子表示为向量。在投资组合优化的背景下,这是一个权重向量,表示每个资产的分配资本。矢量转换为多维搜索空间中的位置。每个粒子也会记住它最好的历史位置。对于PSO的每次迭代,找到全局最优位置。这是群体中最好的最优位置。一旦找到全局最优位置,每个粒子都会更接近其局部最优位置和全局最优位置。当在多次迭代中执行时,该过程产生一个解决该问题的良好解决方案,因为粒子会聚在近似最优解上。

# 此类包含群中的粒子代码

class Particle:

velocity = []

pos = []

pBest = []

def __init__(self):

for i in range(dimension):

self.pos.append(random.random())

self.velocity.append(0.01 * random.random())

self.pBest.append(self.pos[i])

return

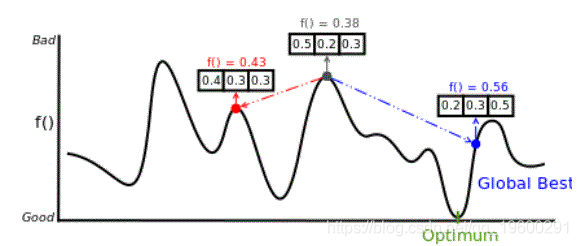

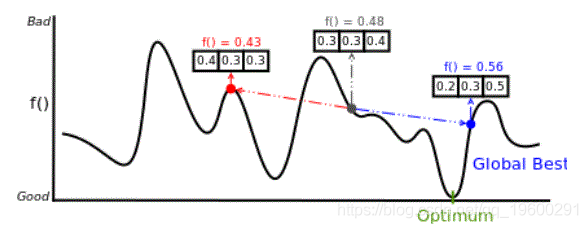

该图描绘了粒子群优化算法相对于全局最优(蓝色)和局部最优位置(红色)如何更新群体中每个粒子的位置。

# 此类包含粒子群优化算法类粒子参数优化器

class ParticleSwarmOptimizer:

solution = []

swarm = []

def __init__(self):

for h in range(swarmSize):

particle = Particle()

self.swarm.append(particle)

最受欢迎的见解

1.用机器学习识别不断变化的股市状况—隐马尔科夫模型(HMM)的应用